le 03 September 2018

Le prélèvement à la source en France verra-t-il le jour en janvier 2019 comme prévu ? Le doute s’installe après une série d’informations contradictoires, évoquant, ici, des barrières psychologiques, là, des erreurs lors de tests, au moment où Macron semble hésiter. Le dossier sera tranché mardi.

C’est le dossier -avec la démission de Nicolas Hulot- qui empoisonne la rentrée de l’exécutif : la mise en œuvre, au 1er janvier 2019, du prélèvement de l’impôt à la source.

« Le dispositif technique fonctionne, il est prêt ! », a assuré, samedi soir, sur Twitter Gérald Darmanin, le ministre des Comptes publics, chargé de l’application de cette réforme. Une déclaration intervenue après un article du Parisien qui affirme avoir consulté une note confidentielle du fisc. Selon le quotidien, elle révèle que la phase d’essais du prélèvement à la source, testé auprès de certaines entreprises, s’est soldée par des centaines de milliers d’erreurs. Le nombre d’erreurs est extrêmement irrégulier d’un mois à l’autre : elles sont, par exemple, inexistantes en janvier, avant de culminer à plus de 300.000 le mois suivant. Sont également évoqués le prélèvement, à de multiples reprises, de l’impôt auprès d’une même personne, ou le prélèvement par erreur à un homonyme. « La phase de tests (…) a permis d’identifier des erreurs et de les corriger (c’est son rôle !) », a répliqué M. Darmanin. Mais du côté des autres membres du gouvernement, c’est surtout la prudence qui dominait, hier, au moment d’évoquer ce dossier qui menace d’ajouter un nouveau couac à la rentrée déjà mouvementée de l’exécutif. Interrogé sur BFMTV, le ministre de l’Economie et des Finances, Bruno Le Maire, a estimé que « rien ne justifierait de repousser » l’entrée en vigueur de la mesure, à condition toutefois que « toutes les garanties techniques (puissent) être apportées à 100% par le ministre des Comptes publics et son administration ». M. Le Maire a par ailleurs évité, à plusieurs reprises, de dire si le dispositif pourrait être lancé comme prévu en janvier. Même son de cloche de la part du porte-parole du gouvernement Benjamin Griveaux : il a déclaré que la mesure serait mise en œuvre en janvier 2019 « si nous avons techniquement toutes les assurances pour les Français », se gardant bien de dire si tel est le cas aujourd’hui ou non.

Olivier Vadebout (CGT) : « Personne n’est fichu de dire si cela va fonctionner normalement »

Une réunion entre Emmanuel Macron et Gérald Darmanin est programmée, mardi, à l’Elysée, sur la question. Samedi, M. Darmanin avait laissé entendre que les débats au sein de l’exécutif por- taient sur les conséquences psychologiques de la réforme : « Est-ce que techniquement on est prêt ? Oui on est prêt. Est-ce que, psychologiquement, les Français sont prêts ? C’est une question à laquelle collectivement nous devons répondre », avait-il expliqué.

« Personne n’est fichu de dire à 100% si cela va fonctionner normalement », a déclaré Olivier Vadebout, secrétaire général CGT Finances Publiques. Selon lui, « la question informatique c’est le plus gros problème depuis le début. Le prélèvement à la source, ce sont plusieurs systèmes d’information qui doivent coexister, vu la taille, il va forcément y avoir des bugs », prédit-il.

Emmanuel Macron, au plus bas dans les sondages, a jeté un peu plus le doute cette semaine, déclarant avoir « besoin d’une série de réponses très précises » avant sa mise en place.

Françoise Verna (La Marseillaise, le 3 septembre 2018)

Par Durand Jean Marc, le 01 September 2018

De façon générale, le budget 2019 ne déroge pas aux grandes orientations fixées par le budget 2018. Il les reprend et en accentue certaines caractéristiques. Le budget 2019 est en effet un nouveau budget de combat contre la dépense publique et donc contre une réponse publique aux besoins des populations, jouant les profits capitalistes contre le développement des capacités humaines. En ce sens, il traduit nettement comme son prédécesseur un choix de classe.

Nous revenons au contexte général après avoir déjà développé celui-ci dans le numéro précédent d’Économie et Politique. Nous préciserons simplement quelques points particuliers. L’hypothèse de croissance pour 2018 est de 1,7 %. Le même chiffre est retenu pour 2019 et jusqu’en 2022. Il faut de ce point de vue remarquer que sur les trois premiers trimestres de cette année 2018, la croissance n’est que 0,8 % (0,2 % + 0,2 % + 0,4 %). En rythme annuel cela veut dire que pour atteindre 1,7 % en 2018, il faudrait un dernier trimestre à + 0,9 %. Ce serait un miracle ! Il est plus sérieux de tabler sur une croissance de 1,2 % à 1,3 % au total en 2018. D’autant plus que rien dans le budget 2018 comme dans les perspectives budgétaires pour 2019 ne peut donner à croire en un quelconque sursaut de croissance. Tout ce qui pourrait constituer ne serait-ce qu’un mince engagement en faveur des dépenses humaines et socialement utiles est systématiquement ignoré.

Pourtant il n’en faut pas beaucoup pour revigorer quelque peu la croissance. L’exemple de 2017 au résultat inattendu de + 2,2 % en est pourtant une intéressante démonstration. Le peu que Hollande a desserré l’étau de l’austérité en 2016 et 2017 (prestations sociales, point d’indice Fonction publique, relance légère de l’investissement public) a permis de créer 341 000 emplois, chiffre jamais atteint au cours des dix années précédentes. Ce phénomène, conjugué au bas prix du baril de pétrole notamment, aura permis d’obtenir un taux de croissance de 2,2 % alors qu’il était initialement prévu à 1,5 %. Comme quoi il y a bien d’autres solutions possibles que celles des dogmes ultralibéraux de la Commission de Bruxelles et de nos zélés protagonistes nationaux.

De toute évidence ce n’est pas ce genre de surprise qui risque de nous arriver en 2019. La situation, que ce soit au plan de l’emploi où le taux de chômage demeure élevé, ou des salaires qui restent figés, ou des services publics qui sont au centre d’une entreprise de démantèlement massif, voir le rapport CAP 2022, n’incline à aucun espoir de relance de l’activité réelle dans notre pays en 2019 comme au cours des années suivantes d’ailleurs. Si on prend la situation de l’emploi, la plus indicative, les perspectives qui s’annoncent en ce domaine sont difficilement compatibles avec l’idée d’un retour de la croissance. Avec 5 649 800 demandeurs d’emplois en catégorie A, B et C (9,6 %), soit une augmentation de 0,4 % au dernier trimestre, et vu les annonces de nouveaux plans de licenciements massifs dans de nombreuses entreprises, l’avenir incline plutôt au pessimisme.

Comment en effet tracer une perspective sérieuse de rétablissement des comptes publics en continuant de développer une politique qui nie tout investissement dans le développement des capacités humaines et dans la satisfaction des besoins sociaux les plus élémentaires ?

Comment, alors que sont annoncés d’importantes suppressions d’emplois et le tarissement des recrutements de fonctionnaires, que la consommation ne repart pas, conséquence d’un pouvoir d’achat en berne (- 0,5 % au premier trimestre bien que remontant à + 0,7 % au second) et qui devrait à nouveau subir les effets de la loi de finances 2019, notamment avec la désindexation des retraites, rester droit dans ses bottes comme le font MM. Macron et Philippe, et continuer à annoncer sans sourciller une croissance de 1,7 % pour les 5 prochaines années ? Sachant qu’au plan international s’accumulent de plus en plus de nuages annonciateurs d’un nouvel épisode majeur de crise financière au cœur d’une crise de système qui ne fait que s’approfondir. Chaque jour nous apporte des preuves supplémentaires d’un délitement politique, social, économique, écologique et idéologique qui frappera durement les populations et qu’une politique de restriction permanente ne fait que nourrir. Que ce soient les résultats électoraux des deux côtés de l’Atlantique où montent populisme et fascisme ou les multiples déclarations d’un Trump qui sous-tendent des intentions pas vraiment amicales envers la Chine, tout cela ne constitue pas des éléments de stabilisation et de sérénité sur lesquels bâtir de solides hypothèses d’avenir.

À l’évidence, la stratégie adoptée par E. Macron et son gouvernement et qu’incarne pour une part le budget 2019 en ne rompant pas avec cette évolution générale, va conduire inévitablement à des difficultés croissantes et à de nouveaux replis identitaires face à la désagrégation sociale que de pareils choix engendrent ce qui ne manquera pas de contribuer à la montée de graves dangers pour notre peuple.

L’alpha et l’oméga du budget 2019 est la réduction de la dette publique et la baisse du déficit public annuel en dessous des 3 % avec l’objectif 0 % en 2022. C’est une folie pure.

D’une part, il s’agit de considérer le poids de la charge de la dette soit 42 milliards c’est-à-dire presque l’équivalent du budget de l’éducation nationale. N’y a-t-il pas matière à s’interroger sur le versement annuel d’une telle somme aux marchés financiers et pour cela de revoir rapidement le rôle de la BCE et y compris des banques de dépôts dans le financement des dépenses d’investissements de l’État et des collectivités territoriales ? Plutôt que de gaver les marchés financiers d’argent public, E. Macron serait mieux inspiré de proposer une transformation du rôle des institutions bancaires avec pour critère une autre utilisation de l’euro au lieu d’en faire l’étendard d’une politique monétariste.

À propos de la dette publique qu’il s’agirait de faire baisser de 5 points de PIB d’ici 2022, PIB qui devrait se situer fin 2018 aux alentours de 2 350 milliards d’euros, n’est-il pas possible de traiter cette question différemment ? Par exemple tout en restant naturellement dans le domaine du raisonnable, consentir à accroître le montant de cette dette pour répondre à des objectifs précis de relance et de développement des services publics, pour contribuer à soutenir une nouvelle politique industrielle, le tout sur fond de contrôle des citoyens et des salariés disposant de nouveaux espaces politiques et juridiques de décisions et cela dans le respect de normes écologiques.

Il faut en finir avec cette culpabilisation autour de la dette. Oui il y a aujourd’hui besoin de s’endetter pour relancer le développement de la société. Mais pour cela seulement, pas pour venir alimenter la dérive financière de l’économie et au final creuser le déficit et accentuer sans aucun effet sur la croissance réelle le poids de la dette. Car un endettement qui génère une création de richesses réelles va contribuer à augmenter le PIB et ainsi absorbera la dette initialement créée, voire en fera reculer le montant global accumulé. Car la dette ce n’est pas autre chose que du crédit pour un État mais un crédit qui ne se mesure pas à l’aune d’une génération ou même d’une vie d’homme mais à celle d’un enjeu de civilisation. Voilà pourquoi il est urgent de rompre avec la conception réactionnaire de l’endettement public que les laudateurs de l’ultralibéralisme nous assènent depuis des décennies, et que reprennent largement à leur compte, avec la volonté de passer à un cap supérieur, Macron et son équipe.

Les mesures fiscales cumulées 2018-2019

|

Principales mesures en prélèvements obligatoires en 2018 et 2019 * [en milliards d'euros] |

||

|

|

2018 |

2019 |

|

Dégrèvements taxe d’habitation pour 80 % des ménages |

-3,2 |

-3,8 |

|

Exonération de cotisations sur les heures supplémentaires |

|

-0,6 |

|

Mise en place du prélèvement forfaitaire unique (PFU) |

-1,6 |

-0,3 |

|

Baisse de la CSG pour les retraités modestes |

|

-0,3 |

|

Bascule cotisations CSG ** |

4,4 |

-4,1 |

|

Prolongation et recentrage du CITE |

|

0,8 |

|

Création de l’impôt sur la fortune immobilière |

-3,2 |

|

|

élargissement du crédit d’impôt pour l’emploi des personnes à domicile |

-1 |

|

|

Suppressions des cotisations étudiantes |

-0,2 |

|

|

Fiscalité du tabac (net des effets de comportement) |

0,6 |

1,9 |

|

Hausse de la fiscalité énergétique (impact ménages) |

0,4 |

2,4 |

|

Total ménages |

-1,8 |

-6,0 |

|

Bascule CICE/ baisse pérenne de cotisations sociales après LFI 2018 |

|

-20,4 *** |

|

CICE impact des mesures antérieures à la LFI 2018 |

-3,7 |

-0,5 |

|

Baisse taux d’ID de 33,33 % à 25 % |

1,2 |

2,4 |

|

Renforcement temporaire du 5e acompte d’IS |

|

1,5 |

|

Taux de forfait social à 0 % pour les entreprises de moins de 50 salariés |

|

0,5 |

|

Surtaxe exceptionnelle de l’impôt sur les sociétés |

5,1 |

0,2 |

|

Hausse fiscalité énergétique (impact entreprises) |

1,3 |

1,0 |

|

Suppression du taux réduit de TICPE (certains usagers du gazole) |

|

1,0 |

|

Ressources affectées France Compétences (financement plan d’investissement sur les compétences) |

0,3 |

1,3 |

|

Total entreprises |

- 8,4 |

-18,8 |

|

Total ménages et entreprises |

-10,2 |

-24,8 |

(*) Hors mesures de périmètre (France Compétences).

(**) Hors prime compensatoire pour les fonctionnaires d’État.

(***) Dont -0,4 milliard d’euros de compensation des régimes spéciaux financés par la Sécurité sociale.

À l’observation de ce tableau, un premier constat de l’impact des mesures fiscales décidées par le gouvernement s’impose. Les baisses d’impôts représentent pour les entreprises plus du double de celles affectées à l’ensemble des ménages. Par ailleurs, le concept de « ménage » est particulièrement pervers. Il intègre en effet sur un même plan aussi bien les ménages les plus fortunés que ceux qui disposent de salaires moyens ou que ceux qui ne vivent que du RSA alors que les bénéfices que retire chacune de ces catégories des mesures mises en place sont souvent aux antipodes les uns des autres. Ainsi on remarquera que les 5 milliards de baisse d’impôt accordés aux plus riches (plafonnement à 30 % des revenus du capital et suppression de l’ISF) auront été compensés par la hausse de la fiscalité sur le tabac, sur l’énergie et par la hausse de la CSG sur les retraités.

Au final, l’essentiel de la baisse des prélèvements fiscaux représentera 29,8 milliards au profit des entreprises et des contribuables les plus fortunés sur un total de 35 milliards sans compter que les taxes indirectes pèsent beaucoup plus lourd sur les revenus modestes que sur les plus hauts. C’est le principe même de l’impôt proportionnel.

Enfin s’agissant des entreprises, l’année 2019 sera celle de la poursuite de la baisse de l’impôt sur les sociétés. En 2016, le taux normal de l’IS était de 33,33 %. L’objectif c’est 25 % en 2022. Pour atteindre ce graal le taux connaîtra les évolutions suivantes :

– 2018 : application d’un taux de 28 % jusqu’à 500 000 euros de bénéfices et 33,33 % au-delà ;

– 2019 : le taux de 33,33 % sera ramené à 31 % et les 500 000 premiers euros de bénéfices demeureront imposés au taux de 28 % ;

– 2020 : généralisation du taux de 28 % ;

– 2021 : abaissement du taux de 28 % à 26,5 % ;

– 2022 : abaissement du taux de 26,5 % à 25 %.

D’un coût total de 12,5 milliards d’euros pour l’État, cette mesure s’inscrit pleinement dans la concurrence fiscale instaurée au plus haut niveau par la commission européenne elle-même, qui par ailleurs est en train d’avancer sur un projet d’ACCIS (assiette commune consolidée pour l’impôt sur les sociétés) qui vise au final à instaurer dans tous les pays d’Europe le plus bas taux possible d’impôt sur les sociétés.

Voilà pourquoi il faut à tout prix que la dépense soit réduite. On ne peut en effet pas souhaiter tendre vers une fiscalité zéro sur le capital et les entreprises, et en plus leur mettre à disposition une partie de la manne publique, sans d’une part faire monter la fiscalité sur les personnes particulièrement les plus modestes d’entre elles et c’est là qu’entre en jeu la multiplication des taxes au titre d’une fiscalité écologique, et d’autre part sans tailler à la serpe dans les dépenses publiques.

Voilà pourquoi E. Macron entre autres s’est engagé à supprimer 120 000 emplois de fonctionnaires, 50 000 dans la Fonction publique d’État et 70 000 dans la Fonction publique territoriale. Au titre du budget 2019 ce sont ainsi 4 164 postes budgétaires qui seront supprimés dans la Fonction publique d’État. Sont parallèlement en préparation plusieurs mesures issues du rapport CAP 22 (voir article dans ce numéro d’Économie et Politique) qui préfigurent d’importantes saignées dans les effectifs de fonctionnaires ainsi qu’une mise en cause radicale du statut de la Fonction publique et des garanties qui y sont attachées, notamment la garantie de l’emploi. C’est également selon cette même logique que les retraites sont désindexées de l’inflation et que les collectivités territoriales vont devoir se priver de 230 000 millions d’euros supplémentaires de concours de l’État.

La loi de finances 2019 par ce qu’elle travaille dans le prolongement de celle de 2018, comme remodelage en profondeur de notre société, porte la nécessité d’un large et profond débat sur le contenu des futures politiques publiques dans notre pays avec au cœur de cette réflexion l’enjeu du financement. Il s’agit rien de moins que de sortir ces dernières des logiques de domination des marchés.

L’exigence de réponses aux besoins sociaux énormes qui s’expriment dans notre société impose à tous une réflexion approfondie sur le sujet. Jamais il n’y a eu autant d’attentes non satisfaites (éducation, formation, culture, sport, emplois, transport, énergie…). Cela parce que ces besoins se heurtent à une impossibilité de leur prise en compte, conséquence de l’insuffisance criante des dépenses publiques, de dépenses utiles au développement humain et à la protection de notre planète. Il est donc urgent de sortir du cercle vicieux de la contraction sans cesse plus forte de la dépense publique pour à nouveau la faire croître. En répondant aux exigences sociales, économiques et écologiques cette relance de la dépense publique participerait à assainir l’ensemble de notre économie car utilisant l’argent pour de vrais investissements de développement de toute la société et de l’ensemble des citoyens.

À cette fin nous versons au débat un certain nombre de propositions qui ont pour point central une autre conception de l’utilisation de l’argent. C’est-à-dire une utilisation pour promouvoir un mode de production de la richesse qui sur fond de nouveaux critères de maîtrise sociale et environnementale conduirait à une répartition respectueuse des besoins de chacun.

Notre projet de réforme profonde de la fiscalité est une des pièces majeures permettant d’atteindre un tel objectif. Elle s’attache en priorité à une réforme de la fiscalité des entreprises, là où se créent une grande partie des richesses, mais aussi de la fiscalité du capital et de la fortune. Il s’agirait d’instaurer une vraie progressivité pour l’ensemble de ces impôts et d’organiser une modulation incitative de leur contribution finale en fonction de l’utilisation des bénéfices des entreprises d’une part et des biens professionnels de l’autre pour développer l’emploi, la formation, les salaires et respecter l’environnement. Concernant les entreprises, un nouvel impôt local sur le capital (immobilisations foncières et matérielles) serait créé, assorti d’une contribution sur leurs placements financiers.

Cette réforme fiscale concernerait également la fiscalité des personnes en instaurant un nouvel impôt sur le revenu à la progressivité augmentée (10 tranches) avec un taux sommital relevé (65 %). Une réforme de la fiscalité locale est également nécessaire. Elle devrait commencer par l’affirmation du besoin de maintenir une fiscalité locale calculée sur une base indiciaire et engager dans le prolongement une véritable révision de l’ensemble des valeurs locatives. La taxe d’habitation serait transformée en y intégrant dès le calcul de sa base des éléments de modulation en fonction de la situation économique des familles.

Une révision de la fiscalité des droits de mutation est également nécessaire afin de tenir compte à la fois de la valeur du bien transmis et de la situation économique du bénéficiaire.

Cette réforme fiscale devrait également consacrer un recul de la part des prélèvements indirects dans les recettes fiscales nationales, notamment en instaurant un taux zéro de TVA pour les produits de première nécessité et un taux réduit pour les biens de consommation courante. Il conviendrait également de revoir de fond en comble les mécanismes de la TICPE afin d’en maîtriser sérieusement la progression.

La fiscalité est un moyen de financer le fonctionnement des administrations et des services publics. Mais son produit ne peut suffire à couvrir les importants besoins d’investissements pour assurer la création, le développement et la rénovation des services publics. C’est pourquoi une réforme de la fiscalité doit être coordonnée à un changement de la politique du crédit et du rôle des banques, en premier lieu de la BCE avec la création d’un fonds européen pour le financement des services publics. Au plan national il s’agirait d’adosser à un pôle public bancaire un fonds national pour l’emploi et la formation décentralisé dans chaque région en fonds régionaux pour l’emploi et la formation. Ces fonds permettraient de mobiliser le crédit, de le sélectionner et de le bonifier en fonction de la nature des investissements et de leur traduction en termes de création d’emplois, d’élévation des niveaux de qualifications des salariés et de réponse aux problématiques écologiques.

Ces nouveaux moyens de financement seraient le point d’ancrage d’une efficacité sociale retrouvée, supposant elle-même de nouveaux droits et pouvoirs d’intervention et de décision pour les salariés dans la gestion de leur entreprise qu’elle soit privée, publique ou une administration. Il en irait de même pour les citoyens au niveau de la cité. Naturellement une telle réforme fiscale ne peut aller sans revoir les effectifs et les missions de l’administration des Finances publiques qui aura perdu presque 40 000 emplois en une vingtaine d’années. Une action de coordination de cette administration devrait par ailleurs être engagée avec les représentants du monde du travail, notamment avec les comités d’entreprise, à propos de contrôles à mettre en œuvre ou d’avis et d’informations à échanger.

Enfin, au moment où s’ouvre la campagne des élections européennes, il s’agit de pousser à une vraie coopération fiscale en Europe afin d’en finir avec le dumping fiscal. Il convient en effet de mettre le plus rapidement possible un terme à la course effrénée et mortelle au moins-disant fiscal et social qui a lieu sur le territoire de l’Union. Aux fins d’une harmonisation fiscale par le haut, nous pourrions envisager de gager en partie le niveau des taux d’intérêts des crédits alloués par le fonds européen de développement social, écologique et solidaire aux États pour financer leurs investissements de services publics, sur le niveau et la nature des prélèvements fiscaux qu’ils appliqueraient. Ces prélèvements en conditionnant en partie le montant des recettes fiscales de chaque État, viendraient d’une certaine manière garantir leur solvabilité et traduire concrètement leur volonté réelle de développer leur pays.

|

Solde budgétaire prévu en loi de finances initiale pour 2018 |

-85,7 |

|

|

Sous-exécution anticipée sur la norme de dépense pilotable |

|

0,6 |

|

Reprise en base de la plus-value sur les recettes fiscales constatée en exécution 2017 |

|

4,3 |

|

Rattrapage du retard de comptabilisation sur les droits d’enregistrement |

|

3,0 |

|

Dégradation du solde du compte retraçant les participations financières de l’Etat |

|

-2,7 |

|

Hausse de la contribution au budget européen |

|

-0,6 |

|

Autres |

|

-0,2 |

|

Prévision de solde budgétaire pour 2018 |

-81,3 |

|

|

évolution spontanée des recettes |

|

10,6 |

|

Moindres décaissements au titre du contentieux « 3 % dividendes » |

|

3,7 |

|

Baisse des prélèvements obligatoires financée par l’état |

|

- 4,7 |

|

Progression des dépenses pilotables (par rapport à la sous-exécution prévue en 2018) |

|

- 2,8 |

|

Hausse de la contribution au budget européen |

|

- 0,6 |

|

Hausse de la charge de la dette |

|

0, 4 |

|

Retour à la neutralité du solde du compte retraçant les participations financières de l’état |

|

2,7 |

|

Autres |

|

0,4 |

|

Prévision de solde budgétaire pour 2019 hors effets ponctuels de trésorerie |

-72,8 |

|

|

Impact except de la transformation du CICE en allègement pérenne de cotisations sociales |

|

-20,0 |

|

Décalage d’un mois des recettes du prélèvement à la source |

|

-5,9 |

|

Prévision de solde budgétaire pour 2019 |

-98,7 |

|

Principaux chiffres du budget 2019

Les recettes de l’État

|

En MDS euros |

Exécution 2017 |

LFI 2018 |

Révisé 2018 |

Ecarts LFI |

PLF 2019 |

|

Recettes fiscales nettes |

295,6 |

286,6 |

292,9 |

6,3 |

278,9 |

|

Impôt net sur le revenu |

73,0 |

72,5 |

73,1 |

0 ?6 |

70,5 |

|

Impôt net sur les sociétés |

35,7 |

25,9 |

25,7 |

0 ?2 |

31,5 |

|

Taxe intérieure de consommation sur les produits énergétiques |

11,1 |

13,6 |

13,3 |

-0,3 |

17 |

|

Taxe sur la valeur ajoutée nette |

152,4 |

154,6 |

157,0 |

2,4 |

130,3 |

|

Autres recettes fiscales nettes |

23,4 |

20,1 |

23,8 |

3,7 |

29,6 |

|

Recettes non fiscales |

13,8 |

13,2 |

13,4 |

0,1 |

12,5 |

|

Recettes de l’Etat |

309,5 |

299,8 |

306,36,4 |

|

291,4 |

En 2018, les recettes fiscales nettes s’établiraient à 292,9 milliards d’euros, en hausse de 6,3 milliards d’euros par rapport à la prévision initiale.

Le retour à l’équilibre des comptes de la Sécurité sociale est à l’ordre du jour depuis 2017. Mieux même qu’un simple retour à l’équilibre, l’état des comptes de la Sécurité sociale semblerait inciter le gouvernement à ne pas lui rembourser une compensation fiscale qu’il lui doit à hauteur de 600 millions d’euros. Qu’à cela ne tienne, les assujettis n’auront qu’à réduire encore un peu plus leurs dépenses de santé, les hôpitaux à fermer quelques lits supplémentaires, les déserts médicaux à s’étendre en attendant la fée télémédecine.

Dans la présentation faite à la presse du PLFSS 2019, on apprend que loin d’être utilisé pour renforcer l’offre de protection sociale, ce retour à l’équilibre pourrait même se retourner contre la Sécurité sociale elle-même et devenir un des moyens de sa destruction.

Un passage de ce dossier de presse est particulièrement instructif : « Le projet de loi de financement de la Sécurité sociale traduit en premier lieu la volonté du gouvernement d’encourager le travail, pour qu’il soit toujours payant. La baisse des cotisations sociales en octobre 2018 se traduit par un impact financier supplémentaire, favorable pour les actifs, de 4 milliards d’euros en 2019. Cet objectif va de pair avec une augmentation du pouvoir d’achat.

C’est pourquoi le gouvernement souhaite que ceux qui travaillent perçoivent une rémunération juste au regard de leurs efforts. L’exonération de cotisations salariales sur les heures supplémentaires travaillées augmentera de 2 milliards d’euros en année pleine le pouvoir d’achat de ceux qui travaillent. La mesure prévue dans le projet de financement de la Sécurité sociale pour 2019 entrera en vigueur à compter du 1er septembre 2019 (600 millions d’euros en 2019). Cet effort pour les finances publiques, anticipé par rapport à ce qui était envisagé dans la LPFP, se traduira par un gain de pouvoir d’achat moyen de 200 euros par an et par salarié.

Couplés aux autres mesures d’allégements d’impôts sur les ménages et au renforcement de la fiscalité incitative (tabac, énergie carbonée), les textes financiers pour 2019 aboutissent à un renforcement de pouvoir d’achat de 6 milliards d’euros pour les ménages.

Ce choix en faveur du travail contribuera à la croissance et à la création d’emplois, de même qu’à l’amélioration de l’attractivité et de la compétitivité de notre pays par le biais du renforcement de l’efficacité des dispositifs d’allégements du coût du travail ainsi que par la simplification de la fiscalité sur les entreprises. La compétitivité des entreprises bénéficiera notamment de la baisse du coût du travail. »

Dans ces quelques phrases, toute la philosophie du gouvernement est résumée. Il s’agit de gérer la Sécurité sociale comme une entreprise avec un objectif de rentabilité afin de ne pas entraver la compétitivité des entreprises et de dégager du pouvoir d’achat pour « ceux qui travaillent ». Par contre, personne ne dit comment les salariés feront face à leurs futures dépenses de santé lorsque la Sécurité sociale à force de baisse des cotisations salariales et patronales, ne sera plus que l’ombre d’elle-même ? C’est-à-dire un ensemble de caisses réduites à n’offrir qu’une couverture sociale minimale, le reste des prises en charge étant dès lors du ressort des mutuelles et des assurances dont le niveau de prestation sera adapté à la hauteur des cotisations.

Pour libérer l’économie, thème si cher à E. Macron, il convient pour le pouvoir d’avancer vers un projet néolibéral qui vise à déposséder toujours plus les partenaires sociaux de leur pouvoir de décision en matière de protection sociale. En fait il s’agit d’en finir avec une Sécurité sociale et des prestations sociales ayant une fonction redistributive efficace selon le principe qu’avait posé Ambroise Croizat : « chacun contribue en fonction de ses moyens et reçoit en fonction de ses besoins ».

Les recettes proposées par le PLFSS 2019 sont en fait l’actualisation des vieilles lunes ultralibérales. Pour équilibrer les comptes sociaux pourquoi ne pas engager une vraie politique de l’emploi et des salaires qui constituent la seule véritable base solide de calcul des cotisations sociales ? C’est pourtant le choix contraire qui est fait depuis des années et que propose de poursuivre dans un nouveau contexte, celui de comptes équilibrés, E. Macron. Pour lui, relancer l’emploi passe en priorité par s’attaquer aux garanties qui entourent ce dernier, donc à réduire les prélèvements sociaux et les prestations qui en découlent. Or depuis des années que sont pratiquées des politiques d’allégement, voire de suppression de cotisations sociales sur les bas salaires par exemple, cela n’a permis aucune relance significative des créations d’emplois. Pas plus d’ailleurs que de tels choix ont permis d’améliorer en quoi que ce soit la compétitivité des entreprises. Les divers rapports de la Cour des Comptes sur le sujet en attestent régulièrement. Et si la baisse de cotisations sociales salariales peut donner l’impression momentanée d’une bouffée d’air pur en matière de pouvoir d’achat, cette impression risque de se retourner rapidement lorsqu’il s’agira de faire le constat que les prestations jusque-là proposées auront décliné, voire même disparu.

Un des soucis du PLFSS 2019 est d’imaginer comment poursuivre les allégements de charges sociales des entreprises. Les modalités mises en œuvre jusqu’à présent arrivent au moment où elles vont produire leur plein effet (allégement sur les bas salaires, CICE transformé en baisse uniforme de 6 points de cotisations d’assurance maladie). Certes il y a encore quelques gains à opérer et le gouvernement ne se gêne pas pour le proposer. Ainsi il y aura un renforcement des allégements généraux de cotisations sociales au niveau du SMIC. Désormais ces allégements généraux porteront également sur les contributions d’assurance chômage et de retraite complémentaire. Ainsi, au niveau du SMIC, plus aucune cotisation ou contribution sociale payée habituellement par toutes les entreprises ne sera due. Mais pour ne pas prendre de retard, il aura aussi fallu imaginer d’autres dispositifs, d’autres montages et en ce domaine on peut faire confiance aux habiles conseillers de l’Élysée et de Bercy.

Il s’agit donc maintenant d’encourager à la multiplication de la création de micro-entreprises à qui il est accordé une année blanche de cotisations sociales suivie d’une exonération dégressive sur trois ans. Au total, cela fera à nouveau des milliards de rentrées de cotisations sociales en moins dans les caisses de la Sécurité sociale. Cet attrait subit pour les micro-entreprises est à rapprocher de la fin programmée de la présence de commissaires pour valider les comptes de la plupart des TPE et PME.

L’année 2019 sera une sorte de jackpot pour les entreprises et les structures éligibles. Elles bénéficieront en trésorerie à la fois des crédits d’impôts au titre de 2018 et de l’allégement des cotisations. Elles enregistreront ainsi concrètement un gain de trésorerie de 20 milliards.

S’agissant des cotisations salariales, la baisse est à nouveau à l’ordre du jour. Il va donc s’agir à présent « d’exonérer totalement la part salariale des cotisations d’assurance vieillesse de base et complémentaire sur les heures supplémentaires et complémentaires à compter du 1er septembre 2019 ». Le gouvernement promet ainsi des gains de pouvoir d’achat (+11,3 % de la rémunération brute des heures supplémentaires). Naturellement il y a un coût pour la Sécurité sociale, 2 milliards d’euros dont 600 millions dès 2019 qui se répercuteront inévitablement sur les dépenses sociales.

Dans ces conditions on imagine que le retour programmé et clairement envisagé maintenant à l’équilibre des comptes de la Sécurité sociale va demeurer un exercice à la fois complexe et aux objectifs ambigus. Selon le dossier de présentation à la presse du PLFSS 2019, ce retour à l’équilibre de la Sécurité sociale « après 18 années de déficit » ne devrait finalement pas servir à améliorer notre système de protection sociale, mais à « confirmer l’amortissement de la totalité de la dette sociale à l’horizon 2024 ». Et cela, en tenant compte des nouveaux dispositifs d’exonération qui vont venir au fur et à mesure impacter les recettes de la Sécurité sociale elle-même. Autant dire que c’est dans une fuite en avant sans précédent que le gouvernement lance la gestion de l’ensemble des comptes de la Sécurité sociale. L’objectif recherché et pas totalement avoué, bien que certains se lâchent, étant d’en finir avec la Sécurité sociale, ses principes fondateurs et son mode de financement sur la valeur ajoutée. Tout le reste n’est que fadaises, n’est que de l’habillage pour permettre de casser un outil de solidarité essentiel à notre peuple. Il fallait, y compris dans cette entreprise idéologique, en arriver à la baisse des cotisations sociales salariales afin, momentanément au moins, d’anesthésier les salariés avec le leurre d’une augmentation de pouvoir d’achat que le gouvernement et le Medef s’empressent aussitôt de récupérer par la hausse de tout un arsenal de taxes et le maintien des salaires à un niveau anormalement bas. Cette volonté de casse de l’outil est d’autant plus claire que le gouvernement veut profiter du retour à l’équilibre des comptes de la Sécu pour ne plus compenser intégralement les baisses, les exonérations et les suppressions de cotisations proposées. C’est un vrai assassinat ! C’est la politique du Sapeur Camember qui pour boucher un trou en creusait un autre. Pour le gouvernement il faut tenir la Sécurité sociale sous pression jusqu’à l’explosion du système. C’est le vieux rêve des capitalistes, des banquiers et autres compagnies d’assurances.

Dépenses du régime général et FSV

|

En milliards d’euros |

2018 |

2019 |

|

Maladie |

211,3 |

216,2 |

|

Accidents du travail |

12,0 |

12,2 |

|

Vieillesse |

133,7 |

137,1 |

|

Famille |

50,1 |

50,3 |

|

Régime général |

394,1 |

402,7 |

|

Fonds de solidarité vieillesse (FSV) |

18,9 |

18,4 |

|

Régime général + FSV |

395,7 |

404,2 |

Au lieu de proposer une stratégie de progrès social, Macron et son gouvernement cherchent à affaiblir le système, à le porter à un niveau de dégradation tel que chacun devra s’accorder à dire : ça ne fonctionne pas, cela ne produit plus aucun effet redistributif. Il faut mettre autre chose à la place.

Le PLFSS 2019 propose un panier de soins « 100 % santé » permettant une prise en charge des soins et des biens de santé mal remboursés par l’assurance maladie dans les domaines de l’optique (en 2020), de l’audiologie et des soins dentaires (en 2021). Comment tout cela sera financé, là est la question ! Il est juste indiqué que « cette offre sera accessible à tous et prise en charge à 100 % par l’assurance maladie obligatoire et les contrats de complémentaire santé responsables ». On peut craindre qu’au final ce soit les assurances complémentaires qui supportent ce coût et que cela entraîne une augmentation des primes d’assurance qui viendra peser sur le budget des familles.

Sont en outre proposés au PLFSS :

– La fusion de la CMU-C et de l’ACS (aide à la complémentaire santé). La nouvelle CMU-C sera gratuite jusqu’à un plafond de ressources.

– Le développement des contrats « sur-complémentaires » pour compléter les remboursements des assureurs complémentaires. « Les complémentaires santé pourront ainsi proposer des options supplémentaires aux garanties offertes par la couverture complémentaire. » Ceci est particulièrement inquiétant car en arrière-plan cette proposition revient à entériner le fait que les remboursements de l’assurance maladie obligatoire et des complémentaires ne couvrent pas la totalité des dépenses de santé des familles ; donc à légitimer totalement les « sur-complémentaires ». L’inégalité d’accès aux soins serait en quelque sorte légitimée. Il faut savoir que le coût de ces « sur-complémentaires » peut représenter en moyenne 600 euros par an, dépense que certains ne pourront pas se permettre.

On notera par ailleurs qu’aucune ligne budgétaire n’est prévue pour améliorer la situation pourtant très dégradée de l’hôpital public. Pire, les dotations en faveur des établissements médico-sociaux ralentissent. Leur hausse passe de 2,6 % en 2018 à 2,2 % en 2019. Le budget 2019 ne permettra donc pas d’améliorer la situation financière des établissements hospitaliers, et cela malgré les besoins urgents que soulignent patients, personnels soignants et médecins. Et ce n’est pas la persistance de la T2A, système reconnu inefficace et néfaste qui pousse les hôpitaux à faire des actes et ainsi à abandonner le sens de leurs missions publiques, qui va arranger la situation.

Le PLFSS prévoit uniquement la création de financements au forfait pour deux pathologies chroniques : le diabète et l’insuffisance rénale. Ce nouveau mode de financement a pour objectif « de mettre en place une rémunération sous la forme d’un forfait pour inciter les professionnels et les structures à développer les actions de prévention, d’éducation du patient et à assurer la fonction de coordination des soins nécessaires à une prise en charge de qualité ». D’autres pathologies seraient concernées par cette exception mais en 2020.

Une dimension régulation du coût des médicaments et des dispositifs médicaux est abordée dans le PLFSS 2019. L’objectif est de lutter contre « les hausses trop importantes des dépenses associées aux médicaments ». Il est prévu à cet effet de modifier la « clause de sauvegarde » qui permet aux industriels du médicament de verser une contribution à l’assurance maladie en fin d’année, lorsque les dépenses évoluent trop rapidement. Sur le fond, à part l’encouragement aux génériques, il n’y a pas de volonté réelle de s’attaquer aux prix des médicaments. Comme par hasard, dans ce cas, la Sécu peut payer !

Quelques revalorisations de prestations sont prévues. Mais l’arrière-plan idéologique est d’opposer ceux qui travaillent à ceux qui ne travaillent pas. Un bon prétexte sur fond de proposition de revenu « universel d’activité », pour faire remonter à la surface la mise en concurrence entre besoins et bénéficiaires. En fait, sous un vernis social c’est l’austérité qui prévaut. Les prestations qui ne sont pas réservées aux actifs seront soumises à la désindexation appliquée aux retraites. Il en va ainsi pour l’aide au logement (APL) et les prestations familiales en 2019 et 2020. Cela permettra une économie de 3,5 milliards d’euros en 2019, de 7 milliards en cumul en 2020. Voilà le montant de la perte de pouvoir d’achat que subiront ces catégories sociales. Et même lorsqu’il y a une augmentation des prestations, par exemple de l’AAH, celle-ci sera vite récupérée par la baisse de certaines autres.

Selon un principe identique à celui développé à propos du budget de l’État, il y a urgence à proposer une alternative de financement pour renforcer, développer et faire évoluer l’ensemble de notre système de protection sociale. Dans ce but nous portons au débat les propositions suivantes :

- Faire cotiser les revenus financiers des entreprises à la même hauteur que les salaires (année de référence des taux : 2015).

- Calculer les cotisations sociales patronales à partir d’une logique de leur relèvement mais en modulant les prélèvements finaux en fonction de la part des salaires dans la valeur ajoutée et cela en tenant compte de la spécificité des branches professionnelles.

- Relever dans une limite à définir les taux de cotisations salariales au fur et à mesure que reculerait le besoin de recourir aux assurances et autres mutuelles pour couvrir les dépenses de santé de chacune et de chacun.

Sur un plan général, le projet de budget 2019 (PLF et PLFSS) ne permet d’apporter aucune amélioration de pouvoir d’achat pour une très grande majorité de ménages. Il faudrait d’ailleurs s’interroger sur le rôle du budget de l’État. Est-il à proprement parler un moyen d’apporter du pouvoir d’achat ? Cette conception renvoie en effet à des principes dont l’arrière-plan est l’impôt négatif et finalement une sorte de béquille au désengagement des entreprises en matière de politique salariale, de reconnaissances des qualifications et d’emplois ; nous y reviendrons. Toujours est-il que s’agissant des budgets 2019 on constatera que les baisses d’impôt (4,7 milliards d’euros) sont reprises par les baisses de prestations sociales (4,6 milliards d’euros). Plus grave même : en deux ans la perte de pouvoir d’achat sera de 2,4 milliards d’euros pour l’ensemble des ménages, mais comme il pleut toujours là où c’est mouillé les plus riches auront eu l’heureuse aubaine de bénéficier d’une baisse d’impôt spécifique de 5 milliards d’euros.

le 01 September 2018

La réforme préparée sous le quinquennat de François Hollande devait entrer en vigueur le 1er janvier 2019. Emmanuel Macron se donne un délai de quinze jours pour trancher sur son possible abandon, inquiet des conséquences sur sa popularité déjà en berne.

« Nous n’allons pas mettre en place une réforme dont nous pensons qu’elle peut générer des incompréhensions ou des difficultés pour nos concitoyens ». Lors de la conférence de presse qui a suivi le conseil des ministres, vendre- di, le porte-parole du gouvernement Benjamin Griveaux n’a pas vraiment levé les doutes sur un possible abandon du prélèvement de l’impôt à la source.

Au contraire, son propos ouvre la porte à ce scénario alors que l’administration fiscale s’est mobilisée depuis des mois pour être fin prête. Benjamin Griveaux a répété les doutes du président de la République Emmanuel Macron qui avait annoncé, jeudi, qu’il attendait « des réponses précises » avant de décider, après des mois de préparation du pays à cette réforme majeure.

« J’ai plutôt l’intention de conduire cette réforme à son terme, mais j’ai demandé aux ministres compétents de répondre à toutes les questions qui se posent encore, avant de donner une directive finale », avait-il déclaré au cours d’une conférence de presse à Helsinki (Finlande). « J’ai besoin d’une série de réponses très précises et d’être sûr de ce que nos concitoyens vivront le jour où on le mettra en place si on le met en place », a-t-il ajouté.

38 millions de foyers fiscaux concernés

La crainte de Macron pour sa popularité, déjà en berne, est la principale raison de ces atermoiements. Dimanche, le Premier ministre, Édouard Philippe, avait semé le doute en promettant de faire « le point » d’ici quelques semaines.

Lancée sous le quinquennat précédent, la réforme, qui va concerner près de 38 millions de foyers fiscaux, avait déjà été retardée d’un an par le gouvernement d’Édouard Philippe à son arrivée. L’impôt sera collecté directement sur les salaires ou les retraites, et non plus acquitté un an après, comme c’est le cas actuellement.

Pour justifier l’indécision de Macron, Benjamin Griveaux a chargé le gouvernement précédent et François Hollande en particulier. « J’ai la faiblesse de penser que ceux qui nous ont précédés attachaient assez peu d’importance aux détails et à ses caractères techniques ». L’intéressé a répliqué de Cherbourg, vendredi. « Cette réforme était prête. Les fonctionnaires du ministère ont fait tout le travail. Après, c’est un problème de choix politique », a taclé l’ancien président.

Françoise Verna (La Marseillaise, le 1er septembre 2018)

Par Durand Denis , le 01 September 2018

Les « insoumis » prévoient 50 milliards de dépenses budgétaires supplémentaires financées par 52 milliards de ressources fiscales supplémentaires. À cela s’ajoutent 36 milliards de dépenses sociales supplémentaires partiellement financées par la création d’une « nouvelle cotisation assise sur les rémunérations servant de base à l’assurance chômage et à la charge de l’employeur » et différentes autres recettes, à hauteur de 33 milliards. Enfin, 30 milliards d’investissements publics « financés par l’emprunt » sont prévus, soit une augmentation de 39 % de la formation brute de capital fixe des administrations publiques.

Le dispositif comporte un élément de « bouclage macroéconomique » : il affiche 5,7 milliards de « cotisations sociales supplémentaires induites par la hausse des salaires et la création d’emploi ». On peut estimer que cela correspond à une hausse d’environ 0,5 % du PIB et peut-être à la création de 150 000 emplois. Ces chiffres peuvent paraître modestes si on considère la vigueur du stimulus budgétaire qui est censé les expliquer. Les auteurs du « contre-budget » pourront répondre qu’il ne s’agit là que des premiers effets de leur politique, et qu’il faut plus d’une année pour que l’augmentation de la dépense publique produise ses pleins effets sur la demande. Mais le vrai problème est que ces effets risquent de ne jamais se produire car la « France insoumise » ne vise absolument pas à influencer le comportement des entreprises en matière de création d’emplois et de valeur ajoutée.

Les mesures fiscales sont axées sur la fiscalité des ménages, la principale étant l’instauration d’un « nouvel impôt sur le revenu » censé rapporter 10 milliards d’euros supplémentaires. Étonnamment, rien n’est prévu pour alléger les taxes sur la consommation (TVA, TICPE…), d’un poids bien supérieur dans les recettes publiques, et particulièrement dans les prélèvements qui pèsent sur les budgets modestes.

La fiscalité des entreprises est abordée pour l’essentiel sous l’angle d’un alourdissement de la « fiscalité écologique » : abrogation de la niche kérosène, abrogation du remboursement de la TICPE sur le transport routier, abrogation du remboursement de la TICPE sur le gazole non routier, abrogation de la niche fiscale sur les pick-up, abrogation du taux réduit de la taxe sur les consommations du gaz et du charbon en faveur des entreprises intensives en énergie, taxe sur les polluants, création d’une contribution carbone sur le transport de marchandises. Le renforcement et l’élargissement de l’assiette de la taxe sur les transactions financières sont exclusivement envisagés sous l’angle du rendement de cette mesure (5 milliards de recettes supplémentaires attendues) et non sous celui de la lutte pour réduire le poids et l’influence des marchés financiers. En revanche, aucune modification n’est prévue en ce qui concerne l’impôt sur les sociétés.

Le contre-budget de la « France insoumise » supprime certaines aides aux entreprises mais il en introduit une nouvelle : « un crédit d’impôt orienté réellement au service de l’emploi et de l’augmentation des salaires ». Au bout d’un an, ce crédit d’impôt serait remplacé par un « fonds de solidarité interentreprises » financé par « une nouvelle cotisation assise sur les rémunérations servant de base à l’assurance chômage et à la charge de l’employeur ». Les grosses entreprises cotiseraient à un taux plus élevé que les petites, mais sans tenir compte de la politique d’emploi, de salaires et de formation des entreprises, comme le proposent le Parti communiste et la CGT. Son objet se bornerait en effet à une sorte de redistribution, des grandes entreprises vers les petites, d’une masse de profits considérée comme fixée. En revanche, aucune contribution n’est demandée aux banques sous forme de crédits susceptibles d’aider les PME à faire face à leurs difficultés de trésorerie ou à leurs besoins d’investissements. Au total, la « France insoumise » ne propose donc rien pour s’attaquer au coût du capital.

Ces choix sont cohérents avec la doctrine de Jean-Luc Mélenchon telle qu’elle ressort de son programme et de ses déclarations1 : la gestion des entreprises, c’est l’affaire des chefs d’entreprises. La politique économique n’a pas à interférer dans leurs décisions d’investissement, d’embauche, de placements financiers, de localisation des productions.

Mais, devant un budget comportant une batterie de mesures fiscales inspirées par l’espoir de « faire rendre l’argent à la finance », quelle serait la motivation des chefs d’entreprises pour investir, embaucher, augmenter les salaires ? Le surcroît de demande engendré par l’augmentation des dépenses publiques, répond la « France insoumise » en se réclamant de Keynes. C’est oublier l’importance que l’auteur de la Théorie générale de l’emploi, de l’intérêt et de la monnaie accordait, dans le processus de décision des entrepreneurs, à ce qu’il appelait l’efficacité marginale du capital, un concept qui renvoie au taux de profit que la théorie marxiste identifie comme le régulateur fondamental de l’économie capitaliste. Sans les rapports de force créés par l’intervention des travailleurs dans la gestion des entreprises, rien n’incitera le patronat et les banques à faire des choix favorables à l’emploi et à la hausse des salaires. Dans ces conditions, la suppression de différentes niches fiscales prévue par le contre-budget de la « France insoumise » leur servira de prétexte tout trouvé pour faire la grève des investissements et des embauches. Rappelons-nous l’impact de la campagne sur le « ras-le-bol fiscal » jusque dans les milieux populaires après les mesures pourtant bien timides prises au début du quinquennat Hollande.

En se limitant à une relance de la demande publique et en renonçant à contester les décisions relatives à l’utilisation de l’argent des entreprises et des banques, qui soumettent l’« offre » aux critères de gestion capitalistes, le contre-budget de la « France insoumise » ne se donne pas les moyens d’être crédible aux yeux des Français. Nos concitoyens ont en mémoire l’échec des tentatives du même style auxquelles se sont bornés les gouvernements de gauche depuis quarante ans.

Vu l’état de l’opinion sur ce sujet, on aurait au moins pu s’attendre à ce que la « France insoumise » inclue dans son projet de budget une action énergique contre la fraude fiscale ; ce n’est même pas le cas. La seule mesure spécifiquement conçue dans ce sens est une « taxation différentielle des Français de l’étranger ». Décidément, le pouvoir dans l’entreprise est tabou pour Jean-Luc Mélenchon.

Un tabou encore plus inviolé est celui du crédit bancaire. Le stimulus fiscal préconisé par la « France insoumise » se compose de 30 milliards d’euros d’investissements « financés par l’emprunt », d’une impasse budgétaire d’1,7 milliard et 3,5 milliards de déficit supplémentaire de la Sécurité sociale, soit un total de l’ordre de 40 milliards d’euros (un peu moins de 2 % du PIB). Le « contre-budget » dit que cet argent sera emprunté mais il ne dit pas à qui.

On peut donc en déduire qu’il le sera, comme c’est le cas aujourd’hui, sur les marchés financiers. Cela signifie que la politique de la France s’enfoncera encore davantage dans sa dépendance envers la finance libéralisée et mondialisée. C’est dangereux au moment où le FMI lui-même avertit les gouvernements et les agents économiques que « les conditions financières mondiales, qui sont encore aujourd’hui accommodantes, pourraient se durcir brutalement sous l’effet d’un resserrement plus prononcé des politiques monétaires dans les pays avancés ou de la matérialisation d’autres risques susceptibles d’altérer le climat des marchés »2.

Pourtant, la « France insoumise » ne peut pas ignorer qu’il existe une autre solution, puisque cette solution figurait dans le programme du Front de gauche L’humain d’abord. Au lieu de rémunérer grassement les détenteurs de portefeuilles financiers (compagnies d’assurance, fonds de placement, fonds de pension, multinationales…) pour qu’ils consentent à investir dans la dette française, on peut se tourner vers les institutions qui ont le pouvoir de faire du crédit sans accumulation préalable de capital, par création monétaire : les banques et les banques centrales.

Ainsi, le Parti communiste, de façon convergente avec beaucoup d’autres courants politiques et syndicaux, demande que la Banque centrale européenne finance le développement des services publics par l’intermédiaire d’un fonds de développement économique, social et écologique européen. Ce financement échapperait aux aléas des marchés financiers ; il peut être accordé à un coût très bas : actuellement, la BCE prête aux banques à 0 % ou moins, jusqu’à un taux négatif de 0,4 %, c’est-à-dire que dans ce cas une partie de la somme prêtée n’est pas remboursée.

L’absence de toute mention de ce combat dans le « contre-budget » de la « France insoumise » peut sembler paradoxale au regard des critiques exprimées par ce mouvement contre la construction européenne actuelle. Elle confirme son choix de ne pas considérer la prise de pouvoir sur l’utilisation de l’argent des banques et des entreprises comme un enjeu structurant de la bataille politique. Or il s’agit là, très précisément, du pouvoir du capital.

En d’autres termes, le « contre-budget » de la « France insoumise » peut être considéré comme un concentré des archaïsmes hérités par la gauche du modèle étatiste social-démocrate qui l’a inspirée tout au long du siècle dernier : la mise en cause du coût du capital et des ressorts profonds de sa mainmise sur l’économie est, au mieux, remise à plus tard, au profit d’une action de l’État a posteriori pour corriger les inégalités et les effets de cette mainmise, dans l’optique de « solidarité inter-classe » dont se réclame le « contre-budget » de la « France insoumise ».

On mesure la difficulté que cette prise de position représente pour le rassemblement, à gauche, entre courant réformiste et courant révolutionnaire. Il faut pourtant la surmonter car on a besoin de ce rassemblement pour imposer une alternative à la politique de Macron et à la domination des marchés financiers. On n’y parviendra pas en passant sous silence les divergences mais en ouvrant le débat, avec les citoyens, sur les différentes options en présence. C’est là l’apport irremplaçable du Parti communiste.

Une façon d’ouvrir ce débat serait de faire connaître quelles mesures d’urgence un gouvernement de gauche devrait prendre, selon le Parti communiste, dans sa première année d’exercice :

– adoption par le Parlement d’une loi de sécurisation de l’emploi et de la formation reprenant les disposition qui figurent dans la proposition de loi déposée en janvier 2017 par André Chassaigne et ses collègues du Front de gauche. Cette loi comporterait les moyens de mettre en place un nouveau service public de l’emploi et de la formation investi de la mission d’éradiquer graduellement le chômage. Elle conférerait ainsi des pouvoirs nouveaux d’information, de contrôle et de propositions aux institutions représentatives du personnel, avec un droit d’accès au crédit bancaire pour le financement des projets de développement des entreprises proposés par les salariés, les citoyens et leurs élus ;

– réunion immédiate, dans toutes les régions et au niveau national, de conférences pour l’emploi et la formation réunissant l’ensemble des acteurs sociaux, économiques, financiers et administratifs. Ces conférences adopteraient des objectifs chiffrés, immédiats et sur cinq ans, de créations d’emplois, de programmes de formation, de création de valeur ajoutée dans les territoires, de lutte contre le réchauffement climatique et contre les atteintes à l’environnement. La mobilisation des salariés et des citoyens en ferait une « ardente obligation » pour la société, pour ses acteurs économiques et pour ses banques. Celles-ci seraient mises sous pression pour financer à taux réduit les projets d’investissements nécessaires à la réalisation des objectifs démocratiquement adoptés par les conférences pour l’emploi et la formation ;

– à la place des aides aux entreprises actuelles, création d’un Fonds national et de fonds régionaux pour l’emploi et la formation qui donneraient aux élus nationaux, régionaux et locaux le pouvoir d’attribuer sélectivement des bonifications d’intérêts et des garanties d’emprunts en faveur de projets répondant à des critères économiques, sociaux et écologiques précis. Ce serait en quelque sorte le « bras armé » de l’État et des collectivités territoriales pour peser sur les banques, à l’appui des mobilisations sociales et politiques ;

– adoption d’un budget conçu pour venir à l’appui de cette mobilisation : modulation de l’impôt sur les sociétés en fonction de la politique d’emploi, de formation et de salaires des entreprises ; prélèvement sur les revenus financiers des entreprises au même taux que celui des cotisations sociales assises sur les salaires ; baisse de la TVA sur les produits de première nécessité ; réforme de l’impôt sur le revenu pour le rendre plus progressif ;

– interpellation de la Banque centrale européenne pour qu’elle mobilise sa puissance de création monétaire en faveur du développement des services publics, en finançant à 0 % un fonds de développement économique, social et écologique européen à la place du quantitative easing par lequel elle a injecté 2 600 milliards d’euros supplémentaires sur les marchés financiers.

En ciblant l’emploi et sa sécurisation, le gouvernement se donnerait ainsi les moyens d’agir non seulement sur la demande (l’augmentation des salaires) mais aussi sur l’offre (l’efficacité économique, écologique et sociale des entreprises), tout en s’appuyant sur les mobilisations sociales pour conquérir des pouvoirs sur l’utilisation de l’argent des banques et des entreprises.

Cette première phase d’une action gouvernementale de gauche ouvrirait la voie à la mise en place d’un nouveau service public de l’emploi et de la formation, à la création d’un pôle financier public, au développement des pressions sur la BCE en France et en Europe, jusqu’à créer le rapport des forces nécessaire à l’abrogation des traités européens actuels et à leur remplacement par de nouveaux traités, et à une action du gouvernement en faveur de nouvelles règles du commerce international, avec de nouveaux traités internationaux.

La bataille d’idées menée dès aujourd’hui en faveur de cette cohérence, à la fois réaliste et radicale, contribuerait fortement au développement des mobilisations sociales et politiques.

Cet apport original du PCF sera indispensable pour libérer la gauche des archaïsmes qui « plombent » encore le « contre-budget » de Jean-Luc Mélenchon.

1. Voir la note de la commission économique : Le programme de la « France insoumise » : des choix contraires à ce pour quoi nous combattons » <http://www.pcf.fr/93807>.

le 01 September 2018

")

le 31 August 2018

Jacques Blin. Membre du bureau de l’Institut d’histoire sociale de la CGT.

Les soldes n’ont pas connu le succès de l’année dernière. La faute à quoi ? A la Coupe du monde pardi ! Les français n’auraient pas été au rendez-vous de la fréquentation touristique. La faute à quoi ? A la Coupe du monde pardi ! La Coupe du monde qui vit la victoire de notre équipe nationale serait-elle la seule responsable de la morosité des français ? Certains ont évoqué timidement les grèves…

Cependant, une étude a révélé que le budget des ménages pour les soldes avait été de 288 euros contre 318 l’an dernier. En ce qui concerne la fréquentation touristique, Jacques Mestre, président régional de l’Union des métiers et de l’industrie de l’hôtellerie en Occitanie relevait malgré tout le facteur économique. « Les français ont de moins en moins d’argent à dépenser ». En juillet, pour la première fois depuis 2012, l’indice des prix a passé la barre des 2% sur la zone euro. Il a atteint jusqu’à 2,3 % en France.

Coupe du monde, grèves, cela n’a pas empêché que dans notre pays 44 milliards de dividendes rejoignent les poches des actionnaires. Les objectifs de croissance sont revus à la baisse et les budgets sociaux sont dans les cartons des arbitrages budgétaires, laissant présager une note douloureuse pour la majorité des Français. Après la hausse de 1,7 point de la CSG, sans compensation qui est déjà venue amputer le pouvoir d'achat des retraités au début de l'année, le Premier ministre a annoncé dimanche que les pensions n'augmenteront que de 0,3% pour 2019 et 2020 alors que l'inflation vient de passer les 2% en rythme annuel (+2,3% précisément). Une mesure qui va pénaliser une fois de plus les retraités. Le magazine Capital estime une perte moyenne de 500 euros par an pour un retraité.

Les retraités sont souvent le vecteur principal de l’industrie touristique, on estime à plus de 22 milliards le potentiel de dépenses touristiques de ceux-ci. La perte du pouvoir d’achat aura inévitablement un impact sur les désirs d’évasion de ces derniers.

Ajoutons les hausses continues des tarifs du gaz, de l’électricité, les déremboursements des frais médicaux et de nombreux médicaments. La question du pouvoir d’achat est posée comme condition de la re- lance économique. On est loin de l’effet Coupe du monde.

La Marseillaise, le 31 août 2018

Par Laridan Claude , le 31 August 2018

La gestion actuelle repose sur l’optimisation du profit pour les entreprises en fonction des demandes des investisseurs en termes de retour sur investissements, à savoir récupérer les mises investies et le profit attenant.

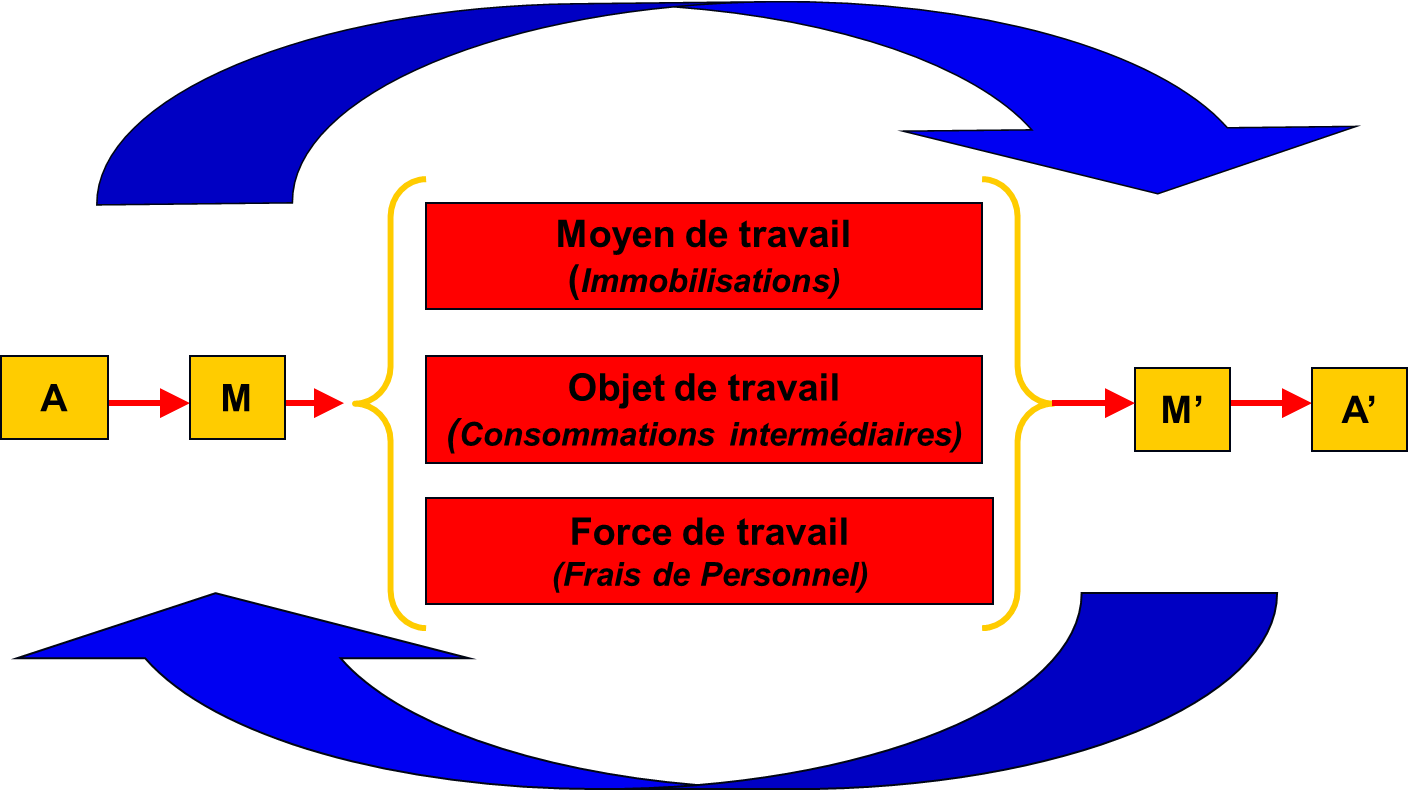

La comptabilité ne fait que retracer les flux financiers qui transitent par l’entreprise selon le schéma défini par Marx, soit (voir graphe).

En réalité, la comptabilité retrace les mouvements qui affectent la vie quotidienne de l’entité à travers des flux (compte de résultat) et des stocks de capital (bilan), comme le résume le processus économique ci-dessus.

Le A de départ représente le capital avancé pour permettre l’initialisation du processus économique, il est apporté par :

– les propriétaires de l’entité (capital social, ou autre),

– les organismes financiers (emprunts, concours bancaires courants, etc.).

Le M de départ correspond aux éléments nécessaires au processus de production de l’activité :

– les outils nécessaires à l’activité (immobilisations) ou capital fixe ;

– les consommations intermédiaires (matières, composants, services nécessaires à l’activité), ou capital circulant ;

– l’emploi au travers de la rémunération du travail (salaires, cotisations sociales, fiscales locales, etc.).

Le M’ d’arrivé correspond aux produits ou services réalisés dans le processus de production et ayant une valeur d’usage pour les clients.

Le A’ d’arrivé correspond aux ventes réalisées par l’entité auprès de ses clients, c’est la valeur d’échange des produits.

L’écart entre A’ d’arrivé et A de départ correspond au profit réalisé par une entreprise particulière.

Les normes comptables et la présentation des états financiers sont donc établies pour les besoins des propriétaires du capital et mesurer la rentabilité de ceux-ci ; ils s’appuient donc sur les informations financières données par la comptabilité et synthétisées dans les comptes sociaux (bilan, compte de résultat et annexe).

Une batterie de critères est établie à partir de l’information en fonction de ces besoins, dont le critère central repose sur le taux de profit (résultat opérationnel/capital investi). Pour contester cette approche par la seule rentabilité, Paul Boccara a élaboré des critères de gestion alternatifs à partir des mêmes informations financières, mais mettant la création de valeur ajoutée au centre de l’analyse, à partir d’un critère synthétique VA/C.

L’époque où les nouveaux critères de gestion ont été élaborés correspond au changement de plan comptable en France (1982), devenu depuis la norme CRC 2014-03 (référentiel comptable applicable actuellement), mais celle-ci ne s’applique qu’aux comptes sociaux des entreprises, et non aux comptes consolidés pour les groupes (CRC99-02), et normes françaises, IFRS à l’international (entreprises cotées sur un marché financier européen), ou US GAAP pour les entreprises cotées aux états-Unis.

Nous allons donc dans un premier temps traiter les éléments issus de la comptabilité française, ensuite nous partirons des comptes en IFRS.

Pour permettre de déterminer des éléments nécessaires au calcul des critères de gestion élaboré par les travaux de Paul Boccara, nous pouvons partir des comptes sociaux établis par les entreprises en vue de payer l’impôt (liasse fiscale normalisée par l’État) ou de leur publication.

Ainsi, en France, il définit un plan comptable classant l’information selon la nature des différents éléments et de leur finalité pour l’établissement des comptes sociaux, selon la classification du tableau page suivante.

À partir de cette classification, sont établis le compte de résultat et le bilan, la fonction de ces deux états donne une information sur le fonctionnement de l’entreprise :

– Le compte de résultat regroupe l’ensemble des charges et produits réalisés au cours d’un exercice comptable (12 mois généralement), ce que l’on appelle les flux au sein de l’entreprise.

– Le bilan est un inventaire du patrimoine de l’entreprise à la date de clôture de l’exercice comptable (des stocks de capitaux).

À partir des états déterminés par la norme comptable, nous pouvons calculer la valeur ajoutée et le capital avancé (ou investi).

Le compte de résultat synthétique fait ressortir les principaux indicateurs suivants :

|

Produits d’exploitation |

|

- Charges d’exploitation |

|

Résultat d’exploitation |

|

Produits financiers |

|

- Charges financières |

|

Résultat financier |

|

Résultat courant avant impôt |

|

(Résultat d’exploitation plus résultat financier) |

|

Produits exceptionnels |

|

- Charges exceptionnelles |

|

Résultat exceptionnel |

|

- Participation |

|

+ ou -Impôt sur les bénéfices |

|

Résultat net |

Comme on peut le constater, cette présentation a pour but de présenter la formation du résultat, information principale pour qui veut analyser la rentabilité de l’entreprise.

|

COMPTES DE BILAN |

COMPTES DE GESTION |

|||||

|

Classe 1 |

Classe 2 |

Classe 3 |

Classe 4 |

Classe 5 |

Classe 6 |

Classe 7 |

|

Comptes de capitaux |

Comptes d’immobilisations |

Comptes de stocks |

Comptes de tiers |

Comptes financiers |

Comptes de charges |

Comptes de produits |

|

Capitaux propres |

Incorporelles |

Matières premières |

Fournisseurs |

Valeurs mobilières de placement |

Achats |

Ventes (chiffre d’affaires) |

|

Provisions pour risques et charges |

Corporelles |

Autres approvisionne-ments |

Clients |

Banques et établissements financiers |

Services extérieurs |

Production stockée |

|

Emprunts et dettes assimilées |

Financières |

En cours de production |

Personnel |

Instruments de trésorerie |

Autres services extérieurs |

Production immobilisée |

|

|

Amortissements |

Produits finis |

Organismes sociaux |

Caisse |

Impôts et taxes d’exploitation |

Subventions d’exploitation |

|

|

Dépréciations |

Marchandises |

état et autres collectivités |

Dépréciations des comptes financiers |

Charges de personnel |

Autres produits de gestion courante |

|

|

|

|

Groupe et associés |

|

Autres charges de gestion courante |

Produits financiers |

|

|

|

|

Débiteurs et créditeurs divers |

|

Charges financières |

Produits exceptionnels |

|

|

|

|

Comptes de régularisation |

|

Charges exceptionnelles |

Reprises de provisions |

|

|

|

|

Dépréciations des comptes de tiers |

|

Dotations aux amortissements dépréciations et provisions |

Transferts de charges |

|

|

|

|

|

|

Participation des salariés |

|

|

|

|

|

|

|

Impôt sur les bénéfices |

|

|

|

Capital fixe |

Capital circulant |

|

|

|

|

La valeur ajoutée

La valeur ajoutée se calcule à partir de la formule suivante :

|

Production |

Consommations intermédiaires |

Valeur Ajoutée |

|

Chiffre d’affaires |

Achats |

|

|

Production immobilisée |

Services extérieurs |

|

|

Production stockée |

Autres services extérieurs |

|

|

Production totale |

|

Production totale moins les consommations intermédiaires |

Le chiffre d’affaires correspond aux ventes réalisées de l’entreprise auxquelles on ajoute la production immobilisée (coûts de recherche immobilisés ou production faite par l’entreprise pour elle-même) et la production stockée (variation des stocks de produits finis et d’en cours de production entre le début et la clôture de l’exercice), cet ensemble représente la production totale de l’entreprise.

Nous pouvons ajouter à ces produits certains transferts de charges correspondant aux produits liés soit à des remboursements de coûts ou des prestations intra groupe.

Les consommations intermédiaires correspondent à l’ensemble des achats réalisés auprès des fournisseurs sous forme de matières composantes ou services.

Mais il faut ici attirer l’attention du lecteur sur le fait que le calcul de cette valeur ajoutée est comptable et ne reflète pas la valeur ajoutée économique réelle créée par l’entreprise.

Pour cela, il faut savoir que les consommations intermédiaires comprennent des coûts qui relèvent de la rémunération du travail (les intérimaires) qui participe à la création de la valeur, le financement du capital fixe (crédit-bail ou location financière) ; dans les groupes les sociétés de base se voient facturer des prestations (management fees) qui sont souvent comptabilisées en sous-traitance administrative ou en honoraires.

Ces informations ne sont pas directement lisibles dans les états de synthèses, il faut partir du détail des comptes, à l’exception des crédits baux dont une information est communiquée dans l’annexe des comptes sociaux.

L’analyse de valeur ajoutée peut être abordée à partir du taux de valeur ajoutée, soit VA/Production exprimé en % ; son évolution dans le temps permet de s’interroger sur la formation de la valeur ajoutée elle-même.

Le capital avancé

Le capital avancé correspond aux moyens investis dans le processus économique de l’entreprise, soit :

– les immobilisations (capital fixe) ;

– le besoin en fonds de roulement ce dernier se calculant de la façon suivante :

|

Comptes d’actif |

Stocks |

|

Créances clients |

|

|

Autres créances |

|

|

Comptes de passif |

Dettes fournisseurs |

|

Dettes fiscales et sociales |

|

|

Autres dettes |

|

|

|

Besoin en fonds de roulement |

Mais il faut être attentif au fait que dans les sociétés appartenant à un groupe où la trésorerie est gérée de façon centrale, les autres créances et les autres dettes peuvent comporter des comptes courants d’associés ayant la fonction de trésorerie ou d’endettement selon le cas, il convient donc d’effectuer les retraitements nécessaires à partir des détails de comptes.

Le besoin en fonds de roulement correspond au capital circulant nécessaire au processus de production qui se matérialise par les stocks (de sécurité pour éviter les ruptures de production), les délais de paiement clients (consentis en fonction des rapports de force avec ceux-ci), déduction faite des crédits accordés par les fournisseurs (dans le cadre des rapports de force avec ceux-ci) et les décalages de paiements auprès des organismes sociaux et l’État.

Pour compléter ces éléments, on peut calculer la valeur ajoutée nette (VA – dotations aux amortissements issues du compte de résultat).

En effet, les dotations aux amortissements intégrées dans les charges d’exploitation correspondent aux amortissements économiques reflétant l’usage du capital fixe investi.

Pour calculer la VAdn (valeur ajoutée disponible nécessaire) il faut cumuler les salaires et cotisations sociales et les impôts et taxes d’exploitation et l’impôt sur les bénéfices.

Mais ici aussi, il faut savoir que les salaires intègrent l’intéressement (qui ne correspond pas à une rémunération liée à l’exécution du contrat de travail), voire les éléments liés aux stock-options ou attribution d’actions gratuites pouvant également y être intégrés. Il conviendrait également de réduire les indemnités versées à l’occasion des indemnités payées au titre des ruptures de contrat de travail (indemnités de licenciements, de rupture conventionnelle ou de départ à la retraite).

Ainsi, le rapport VA/C peut se calculer de deux manières :

– VA brute/capital avancé brut (avant déduction des amortissements) ;

– VA nette (VA brute moins les amortissements économiques)/C net (déduction faite des amortissements réalisés sur la durée d’amortissement).

En Europe, les normes IFRS ont été retenues pour la présentation des comptes consolidés des groupes.

Ces normes sont établies pour répondre au besoin des grands groupes internationaux afin de permettre un calcul de la rentabilité et de la liquidité de ceux-ci, l’accent est mis sur le tableau des flux de trésorerie et les notions tels que l’excédent brut d’exploitation (EBITDA) ou le résultat d’exploitation (EBIT), mais les états financiers sont très synthétiques et peuvent être présentés de deux façons :

– le compte de résultat par nature (comme en comptabilité française, mais sans résultat exceptionnel) ;

– le compte de résultat par fonction selon le schéma suivant :

|

Produits des activités ordinaires |

|

- Coûts des ventes |

|

Marge brute |

|

+ Autres produits |

|

- Coûts commerciaux |

|

- Charges administratives |

|

- Autres charges |

|

Résultat avant impôt |

Les différentes fonctions intègrent des consommations intermédiaires, des frais de personnel et des amortissements, ce qui ne permet pas de calculer la valeur ajoutée comme en normes françaises. Il faut aller chercher les informations dans l’annexe des comptes (pouvant compter plus de 100 pages).

Il en va de même pour les éléments du bilan, puisque celui-ci est présenté en valeurs nettes (déduction faite des amortissements et des dépréciations), ici aussi il faut aller chercher les informations dans l’annexe.

En conclusion l’information comptable disponible ne permet donc pas un calcul précis des données nécessaires aux différentes composantes des critères de gestion, pour cela, il faut opérer des retraitements, ces informations sont faciles à obtenir pour les IRP (CE ou CSE) lors de la consultation sur la situation économique et financière de l’entreprise, surtout si celles-ci ont recours à un expert-comptable pour les assister (ce dernier a accès aux mêmes documents que le commissaire aux comptes), encore faut-il que les élus soient exigeants sur l’information dont ils doivent disposer afin de ne pas dépendre d’un intervenant externe.

Par Lafaurie Anne, le 31 August 2018

La Verrerie ouvrière d’Albi et le groupe Verallia Packaging dont elle fait partie sont des entreprises efficaces et compétitives, sur un marché en expansion1.

Toutefois, les gains de productivité réalisés ces dernières années n’ont pas bénéficié aux salariés du groupe, ni aux territoires dans lesquels il est implanté. L’essentiel des profits a été versé aux actionnaires du groupe. La part du lion va au fonds américain Apollo qui a acquis en 2015 89,5 % du capital du groupe dans le cadre d’un LBO (Leveraged Buy Out, rachat spéculatif d’entreprises financé par des emprunts bancaires). Ces emprunts, portés par une cascade de holdings, induisent un endettement démesuré par rapport à la taille des entreprises du groupe.